太陽光発電コラムPV column

ソーラーパネル

2022/06/11

“モジュール価格の高騰はもはや確立された傾向” Energy Trend発表

TrendForce社が運営する太陽光発電の専門ウェブサイトのEnergy Trend が2022年5月18日にモジュール価格に関する詳細な記事を発表致しました。

オリジナルの記事は中国元の価格表記となっており、日本市場向けに1中国元を20.15円で換算しています。また為替レートは、2020年5月は1中国元15円 (現在の相場の75%)、2021年5月は17円 (現在の相場の84.4%) と大きく変動しています。

本レポートの概要について下記を御参照下さい。

**********

5月11日、ドイツ・ミュンヘンでInterSolar Europeが開催され、中国のモジュールメーカーが相次いで新製品を発表し、賑わいを見せました。欧州は、ロシア・ウクライナ戦争の影響により、最近、再生可能エネルギー開発を精力的に計画しています。税関の統計によると、中国は2022年第1四半期に16GW以上のモジュールを欧州に輸出しており、TrendForceの予測によると、欧州のPV設置量は2022年を通して49GWに達し、これまでの予想を大きく上回る可能性があるようです。ポリシリコン価格が高騰する中、今年に入ってから収益性が飛躍的に向上し、事業が好調な一方、川下のセル事業者やモジュールメーカーには、増収はあっても利益がゼロ、一部では赤字になるなど、大きな負担となっています。収益性の配分は、業界内で顕著な差があると言えます。

ポリシリコンの川上企業は、絶え間ない拡大にもかかわらず、旺盛な市場需要を前に資金繰りが苦しく価格上昇の余地がある一方で、他材料価格の高騰はモジュールメーカーに苦境を与えています。このような状況下、モジュール価格の高騰は避けられません。

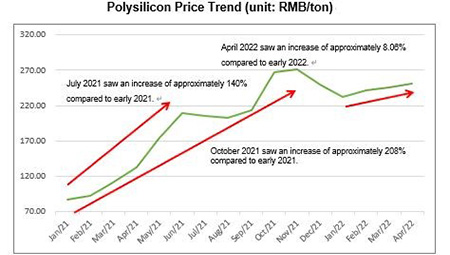

ポリシリコン価格は需給のミスマッチを背景に上昇を続ける

ポリシリコン価格は今年に入ってから上昇を続け、5月上旬には259元/トン (5,219円/トン、1中国元=20.15円) まで上昇し、2021年の最高値に徐々に近づいてきています。

ポリシリコンの拡張された生産能力が、期待されるほど効率的ではないものの、着実に供給されている一方で、輸入ポリシリコンは、海外事業のオーバーホールやメンテナンスやパンデミックによって徐々に供給量が落ち込み、厳しい延期のもと制限された水準で供給されています。

川下のシリコンウェハー事業者は、需要増と価格上昇を見込んでポリシリコンの需要を高め、部分的に生産能力を順次開放した結果、ポリシリコンの需要超過状態が発生し、価格上昇の裏付けとなりました。こうしてポリシリコンは、2021年1月の平均価格87.75元/トン (1,768円/トン) から、4月には平均価格251.5元/トン (5,068円) へと186%上昇しました。

モジュールインフレ、上流部門の猛烈な物価上昇に及ばず

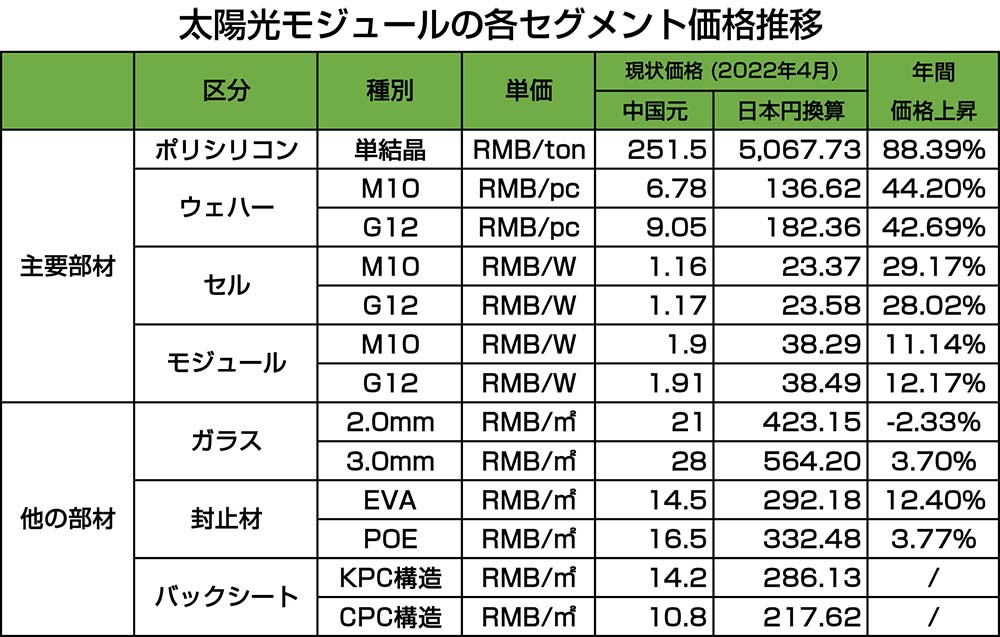

ポリシリコンのインフレは、様々な川下分野の価格上昇につながりました。ウェハーはシリコン価格の高騰やパンデミックの影響で生産が滞り入荷が遅れているほか、供給がタイトになっていることから、M10ウェハーが6.78元/枚 (136.62円/枚)、G12ウェハーが9.05元/枚 (182.36円/枚) と前年比44.2%、42.7%と高騰しています。

セル分野では、ウェハーのインフレにほぼ追随する形で、M10が1.16元/W (23.37円/ワット)、G12が1.17元/W (23.58円/ワット) となり、それぞれ前年比29.2%、28%増となりました。

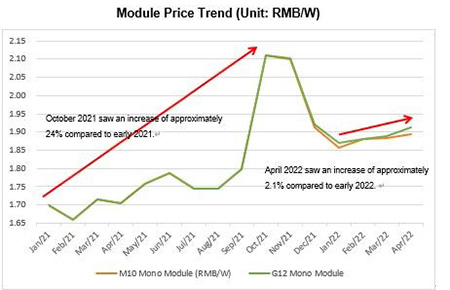

モジュール価格も上昇傾向にありますが、事業者の許容度を考慮すると、上昇幅は相対的に小さいといえます。M10、G12モジュールはそれぞれ1.9元/W (38.29円/ワット)、1.91元/W (38.49円/ワット) と前年比11.1%、12.2%と川上のインフレ度合いを大きく下回り、モジュールメーカーに厳しいプレッシャーを与えています。

製造コストの大幅な上昇に伴い、モジュールの収益性が悪化

モジュール価格は通常原材料費の上昇に追随しており、通常のP型モジュールは差別化が困難なため市場競争は激化し、採算の取れる余地は限られています。また、ガラス、封止材、バックシートなどのモジュール材料の価格上昇により、モジュールの生産コストが大幅に上昇し、モジュールの利益率は低下の一途をたどっています。

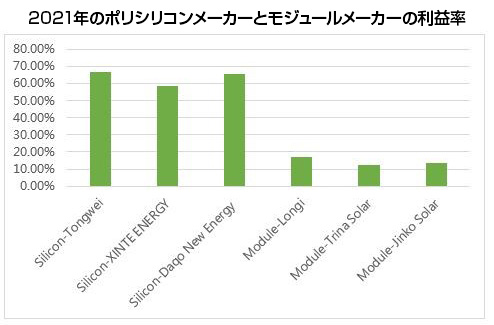

ポリシリコンとモジュールについて見てみると、前者は現在50%以上の利益率で推移し、ある事業者は70%に近づきつつありほとんどの利益を握っているが、個別モジュールメーカーは20%以下の利益率にとどまっています。Risen Energyの2021年度決算報告書によると、2021年度のモジュールの利益率は1.13%にとどまり、2020年度の9.11%から8%近く低下しており、モジュール製造コストの絶え間ない高騰が収益性をかなり阻害していることが明らかになっています。

売上計上が容易で収益性を阻害している状況下でモジュールのインフレ傾向が定着

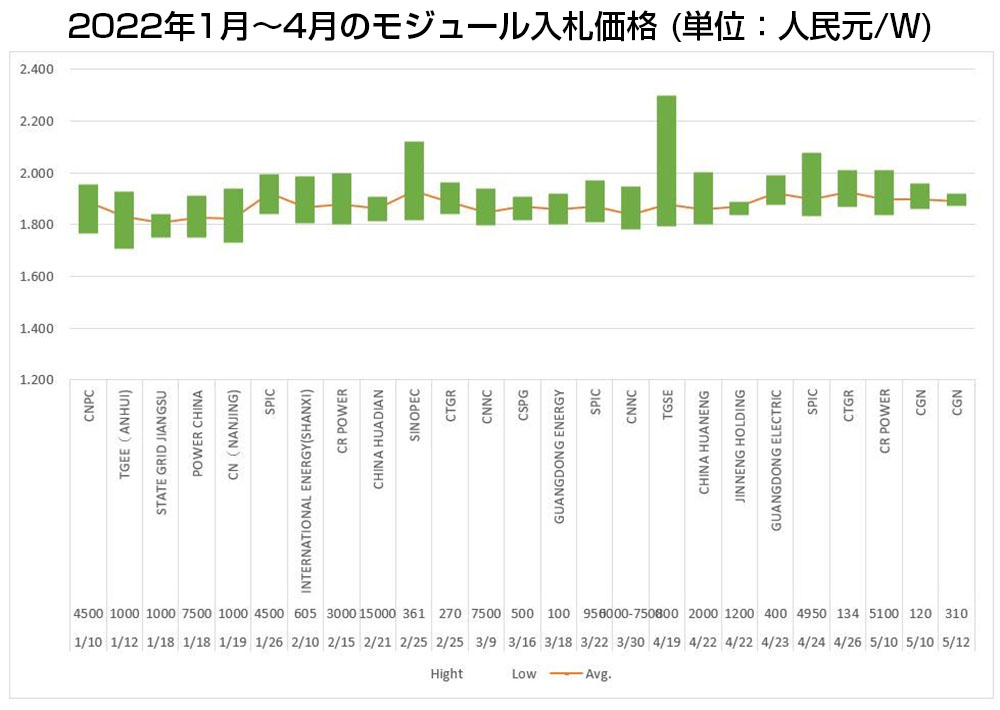

様々な主要中央・国有企業が2022年4月末時点で70GW近いPVモジュールの入札を発表しており、2021年調達の総規模を上回っています。これだけの数量と単価の上昇にもかかわらず、容易に売上計上が出来る一方でほとんどのモジュールメーカーが収益性に支障をきたしています。

TrendForceの統計によると、2022年1月から4月までのモジュールの平均入札価格は、資源が徐々に減少する中、1.86元/ワット(37.48円/ワット) から1.90元/ワット (38.29円/ワット) の間にあり、最高入札価格は2.076元/ワット (41.83円/ワット) に到達し、基準値の2元 (40.3円/ワット) を超えています。全体として、モジュール入札価格の上昇は、様々な川上分野と比較すると軽微であると考えられます。

PV Boxの試算によると、封止材、フレーム、ガラス、バックシートなどのモジュール部材を考慮し、またセル価格1.17元/ワット (23.58円/ワット) を前提にすると、現在のモジュール価格1.91元/ワット (38.49円/ワット) と比較して1ワットあたりの収益性が0.02元 (0.4円) 以下となり、モジュール1ワットあたりのコストは1.897元/ワット (38.22円/ワット) に上昇しました。

モジュールコスト分解図 (例: 545W片面ガラス、寸法:2256×1133×35mm)

5月の太陽光発電チェーンの生産・操業から考察すると、海外市場の伝統的な繁忙期と中国国内市場の分散型太陽光発電設備の堅調な発展を受けて、セルとモジュールの両セグメントが生産スケジュールを上方修正したことが分かります。

ウェハーの供給は依然として制限されており、第3四半期に部分的に拡張された生産能力が解放され、部分増設した設備がフル稼働になるのは増設に要する時間と合わせると早くて年末になり、ポリシリコンの年間供給量への影響は限定的となります。ポリシリコンは、今後も需給バランスの厳しい状況が続くとみられ、価格はさらに上昇する可能性があります。このような発展の中で、モジュール価格の高騰は必然的な傾向となっています。

出典元: Energy Trend

太陽光に関するご相談、資料請求、

お見積依頼はこちらまで