太陽光発電コラムPV column

コンサルティング

2025/04/21

日本の人口推移と国内太陽光発電市場の推移について

総務省統計局が2025年4月14日に、人口推計(2024年(令和6年)10月1日現在)結果の要約を発表致しました。https://www.stat.go.jp/data/jinsui/2024np/index.html

総人口は55万人の減少(14年連続の減少)、日本人人口は減少幅が13年連続で拡大、といった残念な状況になっております。

一方で日本国内のエネルギーに関する報道については、補助金等による生活費への影響削減や脱炭素活動の拡大などの様々な話題が見受けられます。日本の人口減少といった大きな問題が、太陽光発電設備や蓄電設備の導入についてどの程度影響があるのか、同様に人口減少は既存の発電設備の補修や更新に精通した技術者の高齢化問題も発生しているのではないか、と危惧しております。

今回のコラムでは、2010年から2024年までの日本の国内太陽光発電市場の統計データと日本の人口推移を基に関連性を分析致します。

表1. 日本国内の太陽光パネル出荷量、住宅用データ、生産量、新規住宅着工数:

令和7年1月31日付けの国土交通省の建築着工統計調査報告(令和6年計分)より該当データを抜粋。

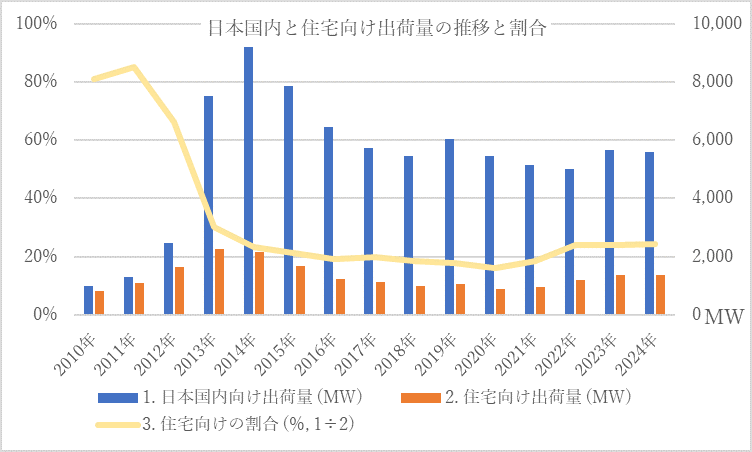

1. 日本国内向け出荷量の推移:

全量買取制度(FIT)のはじまる2012年から導入量が増えたものの、2016年以降2024年までほぼ横ばいの状況が続いております。世界各国では電気代の高騰や、太陽光パネルの低価格化、高出力のメリットによって最も価格競争力のある電源として太陽光発電設備の導入が進んでいます。日本国内でも電気代も比較して自家消費型太陽光発電設備のコストは補助金の有無に関わらずメリットがある場合がございますが、市場の推移をみると伸び悩んでいるような印象を受けます。

2. 住宅用途向け出荷量の推移と3. 割合:

全量買取制度(FIT)の開始前の2010年、2011年は、住宅用途向けが80%を超えており、太陽光=住宅に設置されるもの、といった状況でした。2012年の全量買取制度(FIT)が導入されることにより、分かりやすい投資対象となった事で市場は大きく発展し、住宅用太陽光市場の割合も急減しました。産業・事業用途が約80%、住宅用途が約20%、といった推移でしたが、2022年より2024年まで住宅用途の割合が24%と若干住宅向けの割合は増えておりますが導入量は微増となっております。

図1. 日本国内と住宅向け出荷量の推移と割合:

ドイツでは太陽光発電設備の導入が順調に拡大し、2024年の導入容量は日本の約3倍の17.3GW (ドイツ太陽光発電協会(BSW-Solar) マーケットデータより) と日本の約3倍にも達し、住宅用途向けには80%以上蓄電池もセットで設置されるようになってきているようです。また太陽光発電設備の設置工事についても工事業者の数が需要に対して不足しており、半年以上順番待ちになっている地域もあるようです。

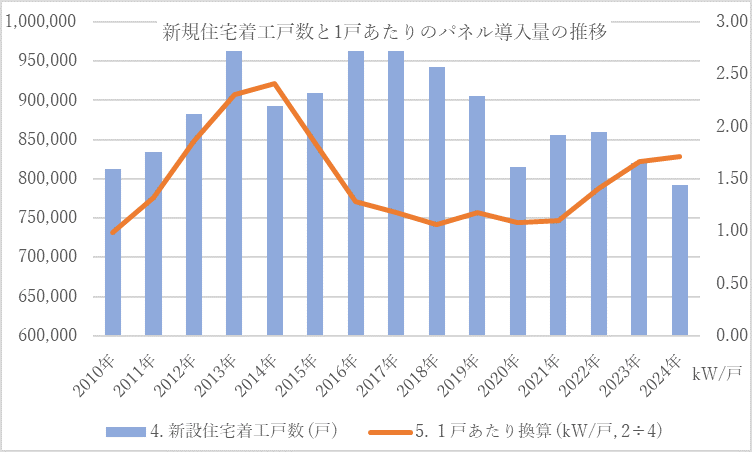

4. 新設住宅着工戸数と5. 換算した太陽光発電導入容量:

住宅用太陽光を評価するものとして、国土交通省の建設着工統計データを活用しました。新築住宅よりも既存の住宅の方が戸数は圧倒的に多いのですが、太陽光を新規導入するにあたり、傾向を分析するために新規の住宅着工数との関連性を比較してみました。

全量買取制度(FIT)がスタートした2012年から2015年までの期間をみると、住宅向け太陽光導入量を全ての新築住宅数で割って1戸あたりの容量を換算した結果、1.8-2.4kWと突出した容量となっております。全量買取時の売電価格が高かったため、住宅用途で活用される10年間の余剰売電の制度ではなく、太陽光パネルを多く設置する事で事業用の全量売電ができるタイプの住宅の販売があった事が推察されます。2013年の新規住宅着工戸数の劇的な増加は、太陽光発電の買取制度導入が影響している可能性が伺えます。2013年を除くと、太陽光発電と新規住宅の着工数との関連性は無さそうに見え、太陽光発電設備では個人の住宅需要を喚起するには至らなかった、のかもしれません。

2022年以降は住宅用太陽光が微増傾向なので、新規のみならず、老朽化した設備の更新の需要や、蓄電池や電気自動車に興味を持った方々が徐々に増えてきているのかもしれません。太陽光発電設備や蓄電池の導入検討が身近なものである可能性がありそうなので、導入のメリット・デメリットや活用方法の説明をしっかりと取り組んでいきたいと感じさせられるデータとなっています。

図2. 新規住宅着工戸数と1戸あたりのパネル導入量の推移:

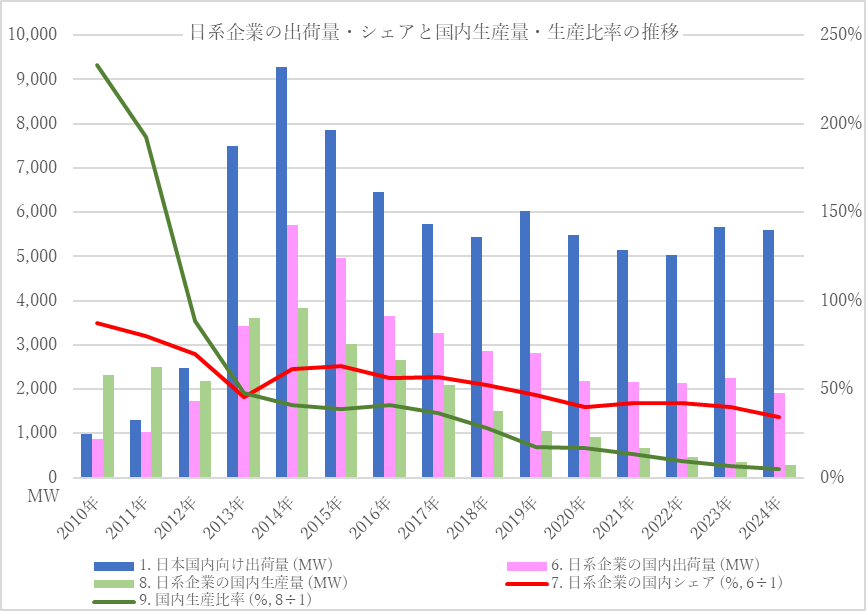

6 & 7. 日系企業の国内出荷量とシェア、8 & 9. 日本国内生産量とシェア:

全量買取制度(FIT)が始まる前の2011年までは日系企業のシェアは80%近く、住宅用途の割合とほぼ同じ事が分かります。事業用途向けで大きく拡大した2012年以降で2015年から現在に至るまで日系企業のシェアは63%から34%まで年々落ちております。

日系企業の国内生産をみると、2011年までは日本市場の規模よりも生産量が多く、ヨーロッパや海外市場にMade in Japanの太陽光モジュールが輸出されていたことが推察されます。日本市場が大きく拡大したにも関わらず、日本の国内生産比率は2010年から2024年までの15年間、ほぼ毎年下がり続け、2024年の国内生産量は285MW、日本市場で流通している太陽光パネルの95%は海外製である事が分かります。

一部の国内拠点が国内市場向けに販売はしておりますが、日本市場への販売数量の維持が厳しいだけでなく、巨大な海外市場での競争に追随する事は困難であった事が伺えます。

図3. 日系企業の出荷量・シェアと国内生産量・生産比率の推移:

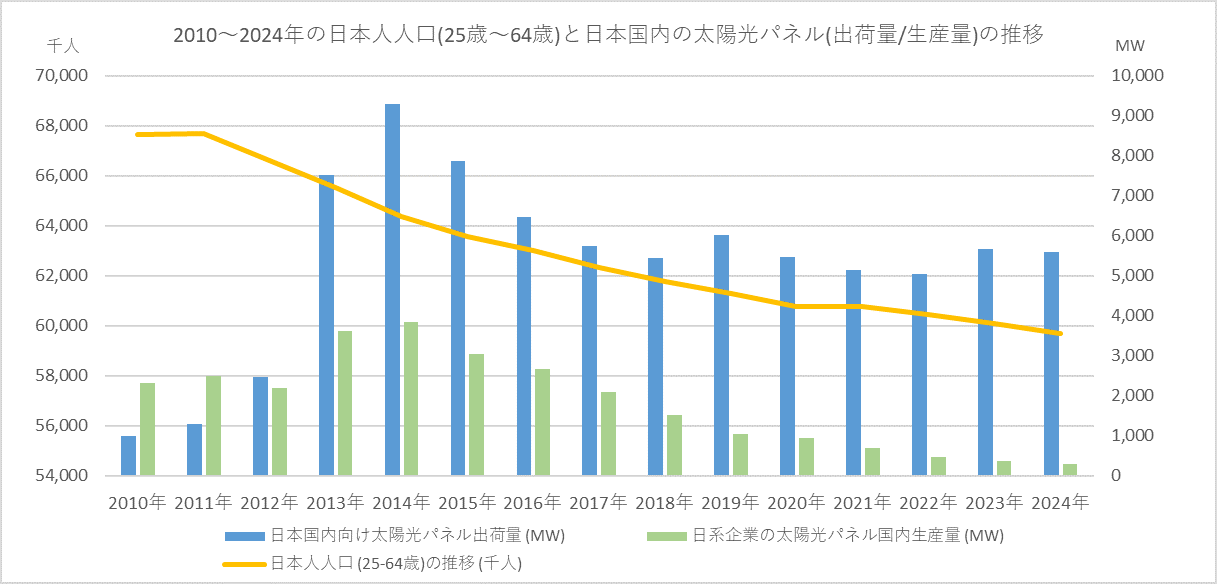

10 – 14. 日本人人口、25-64歳の日本人人口の推移と関連指標との関係:

総務省統計局では毎年日本人人口が減少し続けているニュースがあり、就業者人口として15歳から64歳の年齢を対象としたデータもあわせて公表されております。一方で太陽光発電設備の購買層として25-64歳の年代の方が一般的ではないか、との弊社実感に基づいて25-64歳の日本人人口についても算出致しました。

表2. 日本人人口、25-64歳の日本人人口と1人あたりのパネル容量・新規住宅着工件数:

2010年から2024年の15年間の日本人人口は12,640万人から12,052万人となり、約590万人の減少となりました。年平均約42万人(-0.33%)相当の減少となります。一方で同期間の25歳から64歳の日本人人口は6766万人から5969万人となり、約800万人の減少となりました。全体の日本人人口よりも25-64歳の日本人人口の減少幅の方が大きく、年平均約57万人(-0.84%)相当の減少となり、人口減少と同時に高齢化が進んでいる事が分かります。

太陽光パネルの導入量、住宅向け用途への太陽光パネル導入量について、25-64歳の日本人人口の推移でみると、1人あたりの直近の導入量で特別大きな変化はありません。しかしながら全量買取制度(FIT)スタート前の2010年、2011年と比較すると2012年以降の数値は大幅に増えている事から、全量買取制度導入によって太陽光発電はしっかりと普及している、と考えられます。

25~64歳の日本人人口1人あたりの新規住宅着工件数を算出してみたところ、2010年から2024年までの15年間の数値が一貫して0.012-0.015と変化がありません。25~64歳の日本人人口の増加が市場拡大にもっとも影響がありそうです。

図4. 2010~2024年の日本人人口(25~64歳)と国内太陽光パネル(出荷量/生産量)の推移:

日本国内の太陽光パネル生産量と25~64歳の日本人人口が、この15年間でともに減少しております。厳しい15年間のように思えますが、世界中では再生可能エネルギーの導入量の増加にともない、メーカーの製品生産量が増加したのみならず、新たなビジネスモデルや雇用も生まれております。日本国内の市場の逆風に負けず、日本企業からも様々な製品・サービス・ビジネスモデルが誕生し、日本国内のみならず世界のインフラの発展に貢献する可能性はあると考えております。

太陽光に関するご相談、資料請求、

お見積依頼はこちらまで