太陽光発電コラムPV column

ソーラー

2024/07/11

“太陽光発電の世界市場見通し 2024-2028年” SolarPower Europe発表

2024年6月、世界の太陽光市場と今後5年間の市場動向についてSolarPower Europeが今年度版の” 太陽光発電の世界市場展望 2024-2028年“ (原題: Global Market Outlook for Solar Power 2024-2028)を発表しました。

出典元: https://www.solarpowereurope.org/insights/outlooks/global-market-outlook-for-solar-power-2024-2028

本コラムではこのレポートのエグゼクティブサマリーについてご紹介致します。

***********

00 序文

『太陽光発電の世界市場展望 2024-2028』へようこそ。

太陽光発電のような確立された分野にとって、1年で2倍近い成長は、アナリストの台本にはありませんでした。 しかし、2023年にそれは起きました。昨年、世界では447GWの太陽光発電容量が新たに導入されました。2022年比で87%増という驚異的な数字であり、世界の太陽光発電市場が現在の4%しかなかった2010年以来の成長率を達成しました。

昨年の世界市場見通しでは、いくつかの理由から実際に成長を見込んでおりましたが、実際に達成された成長ほどではありませんでした。当時、世界的な製造能力の力強い成長がすでに目に見えており、パンデミックとエネルギー危機の重圧を乗り越え、再び製品を利用できるようになりました。

もちろん、これは過剰生産能力ももたらし、需要に対する供給は事実上倍増しました。その結果、これらすべての新しい生産能力による大きな競争が引き金となる価格下落も予想されていました(最終的に業界が経験したような深刻さではありませんでした)。実際、中国を除くすべての世界市場の成長率予想はほぼ的中し、乖離幅は絶対値でわずか3%でした。

太陽光発電の世界市場展望の正確さと価値は、毎年インプットと専門知識を提供してくださる業界関係者とすべての国・地域の太陽光発電業界団体なしには成り立ちません。私たちのマッピングとモデリング作業を支えてくれているこれらの専門家とその組織、特に今年版のために自国市場の詳細な特集を執筆してくれた年間GW規模の太陽光発電市場がある31カ国の専門家に感謝の意を表したいと思います(p.81参照)。

しかし、予想が困難な市場は、世界最大のソーラー市場である中国であることに変わりはありません。この国だけで、2023年には世界の設備容量の57%を占め、4分の1TW(テラワット=約250GW)を追加しました。これは基本的に、全世界が前年に導入した容量と同量となります。2023年だけで、モジュール価格が約50%と大幅に下落したため、需要側の価格弾力性によって、予期せぬ成長が引き起こされました。 中国における太陽光発電の動向をよりよく理解するため、本年度の報告書では、グローバル・ソーラー・カウンシルとそのパートナーである中国再生可能エネルギー産業協会(CREIA)の協力のもと、中国を専門章として取り上げております(p.61参照)。

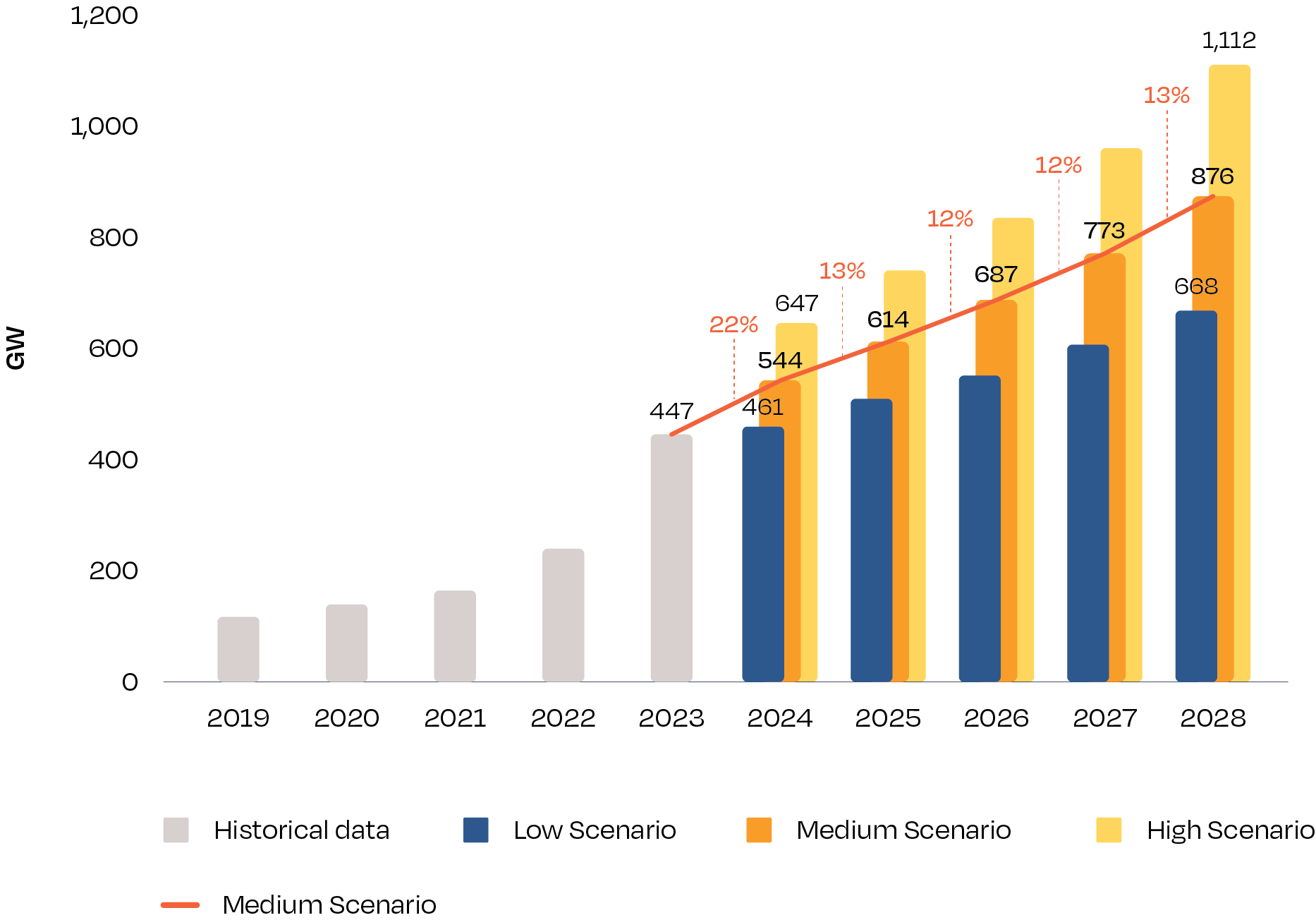

では、今年以降の太陽光発電には何が待ち受けているのでしょうか? 供給側としては、PV製造業界は記録的な低価格と過剰設備に苦しみ続ける事になるでしょう。需要側は、厳しいマクロ経済環境下で主な原動力となる製品価格の低下からさらに恩恵を受けることになるでしょう。気候変動問題は引き続き各国政府の関心を集め、エネルギー安全保障は、急速に細分化する世界秩序の中で太陽光発電への投資を促す新たな説得力のある論拠であり続けると思われます。コスト改善とこの技術が提供する数多くのメリットにより、2024年には前年比22%増の544GW、2028年には2桁台前半増の876GWの年間市場に拡大するとの見通しを示しました。

多くのアナリストから、太陽光発電が現在の年間導入量をはるかに超えて成長できるかどうか疑問視する声が聞かれます。いずれ限界が来るのは明らかですが、すぐにそうなるとは予想しておりません。わずか1年前、中国が昨年250GWを超える太陽光発電を設置すると誰が考えたでしょうか? 誰もいませんでした!また、2023年の世界の発電量に占める太陽光発電のシェアは5.5%に過ぎず、中国の国民1人当たりの設置ワット数は460ワット、MEA(中東・アフリカ)地域の平均は27ワットに過ぎません(オーストラリアは1,359ワット)。5年間の予測期間で初めて、2028年の高位ケースでは年間TWの導入率を達成する事となりました。

PV業界はさらなる成長を遂げる準備が整いつつありますが、それは政策立案者がソーラーの潜在能力をフルに発揮できるよう、適切な法的枠組みを構築できるかどうかにかかっています。そこで本号では初めて、太陽光発電の世界的な業界団体であるグローバル・ソーラー・カウンシルからの政策提言を掲載しました(57ページ参照)。これには、野心的な国家目標の設定や、蓄電池、送電網、電化への投資を拡大することで柔軟性革命を解き放つための早急な取り組みが含まれています。また、供給側と需要側の両方における多様化と、多くの資金調達も急務となっております。

喜ばしいことに、最近のIEAが発表した世界エネルギー投資の2024年報告書では、太陽光発電への投資が他のすべての発電技術の合計を上回ったことが明らかになりました。しかしながら、世界の再生可能エネルギー投資の流れには依然として深刻な格差があります。世界の人口の3分の2を占める中国以外の新興国や発展途上国に住む人々は、世界全体の投資の15%しか受け取っていません。昨年のCOPで世界の指導者たちは、2030年までに世界の再生可能エネルギーを3倍にして11TWを達成することを約束しましたが、今年のCOP29ではそれに応じて、最も必要としている国々のための移行資金計画を設定しなければなりません。気候危機、そして1.5⁰C温暖化の突破は、貨物列車のように私たちに向かって突進してきています。本年度版の「太陽光発電の世界市場展望」が、太陽光発電分野がより持続可能で安全な繁栄に向けた新たな軌道を構築するための一助となることを願っています。

***********

01 エグゼクティブサマリー

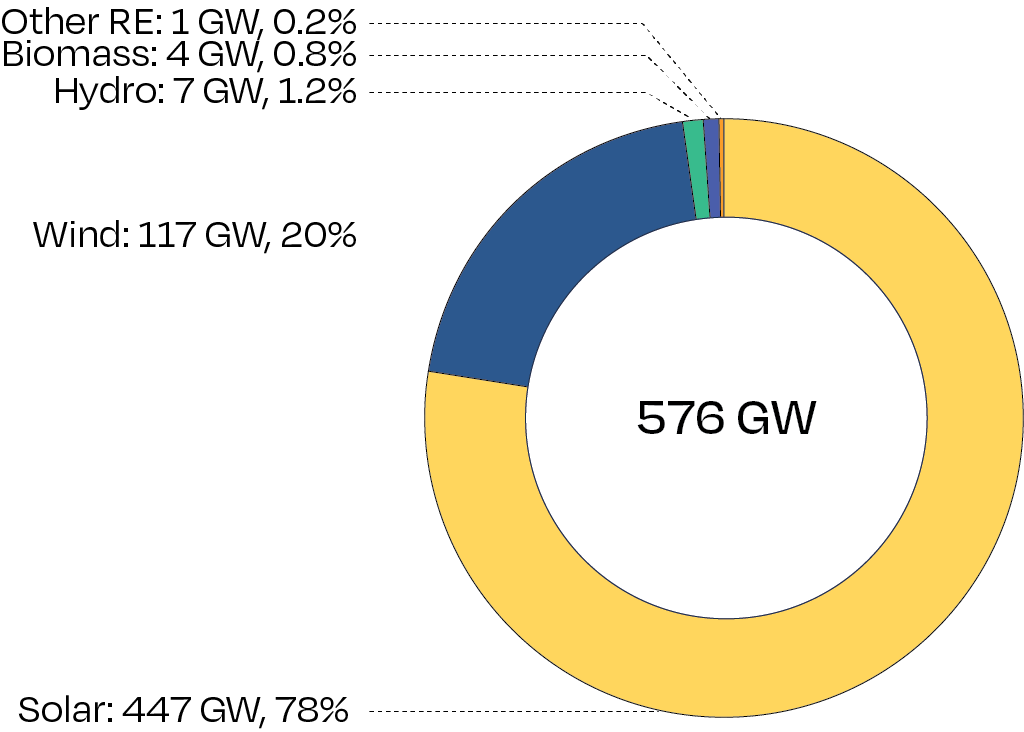

2023年、世界では新たに447GWの太陽光発電容量が系統連系され、再び世界の新規発電容量の大半を占めました。昨年新たに追加された再生可能エネルギー容量576GWのうち、太陽光発電が78%を占めました。新規の再生可能エネルギー設備容量に占める太陽光発電の割合は大幅に増加し、2022年の66%から12%増加、2021年の56%と比較すると22%増加しました。この新記録は、太陽光発電が世界のエネルギー転換のリーダーとして確立され、なおも台頭していることを裏付けるものであり、他のすべての再生可能技術を合わせた容量の3倍以上を設置しました。

図1:2023年に導入された再生可能エネルギー発電容量

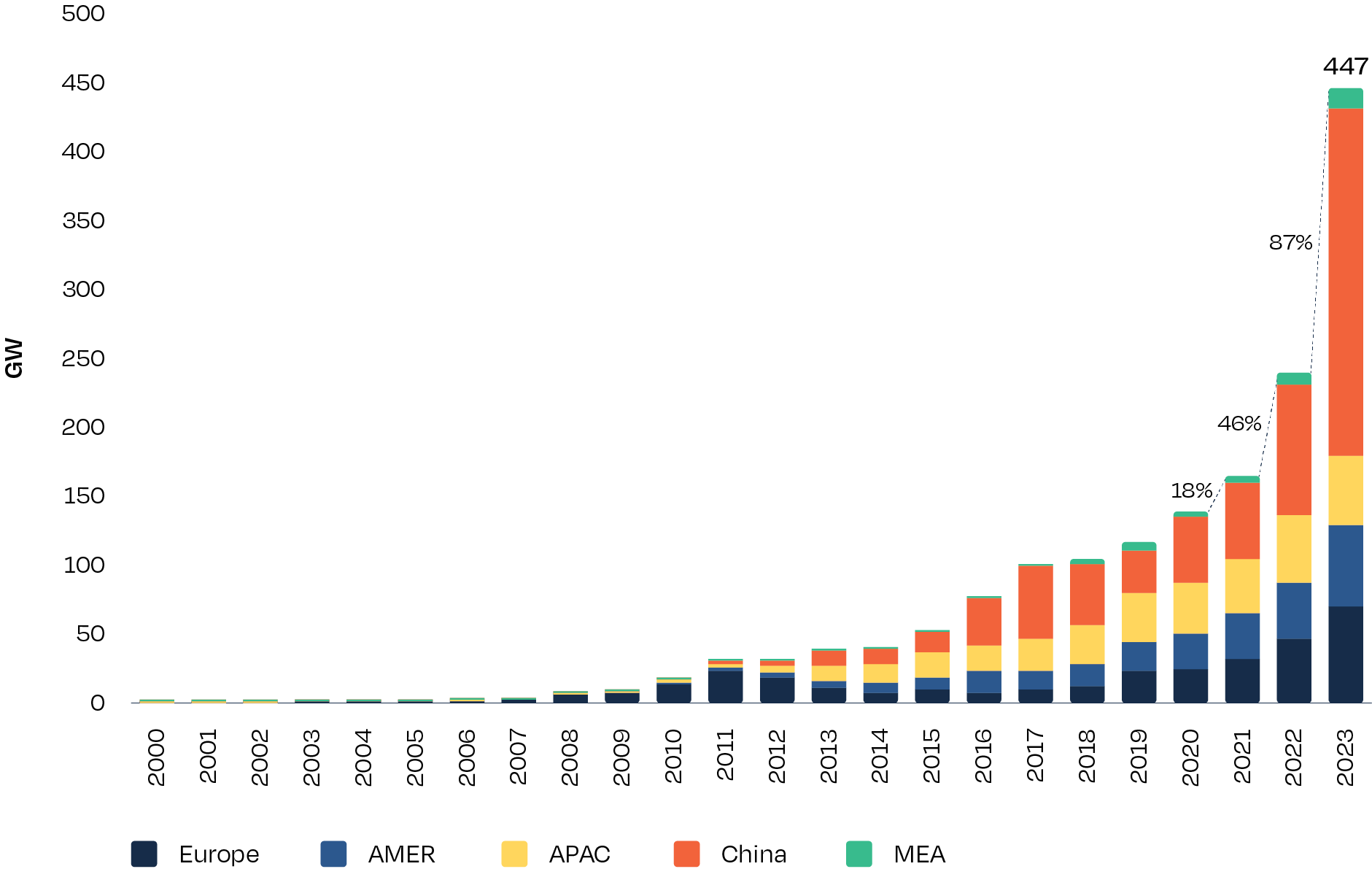

447GWの新規太陽光発電容量は、これまでの記録を塗り替え、太陽光発電アナリストの予想をはるかに上回り、87%という驚異的な成長率を記録しました(図2参照)。2022年は、追加容量239GW(2023年447GW)、前年比成長率46%(2023年87%)という状況でした。

図2:年間太陽光発電設備容量 2000-2023年

太陽電池設置容量の急増にはいくつかの重要な要因があります。第一に、世界的な太陽電池製造能力の大幅な増強により、パンデミック時に経験したサプライチェーンの問題から太陽電池モジュールの入手性が大幅に改善されました。この生産能力拡大により、2023年にかけて太陽光発電設備の構成機器の生産能力過剰と価格下落が深刻化し、モジュールの価格は約50%下落しました。

加えて、2022年の世界的なエネルギー危機の影響は、さまざまな地域で需要を刺激し続けました。政府、個人、企業は、エネルギー価格の高騰に対する信頼性が高く費用対効果の高い解決策として太陽光発電に注目し、熱部門と輸送部門の電化加速もより多くの注目を集めました。2021年および2022年からの多くの注文は、2023年にようやく設置されました。これは製品および施工業者がより手頃な価格で入手できるようになったおかげです。

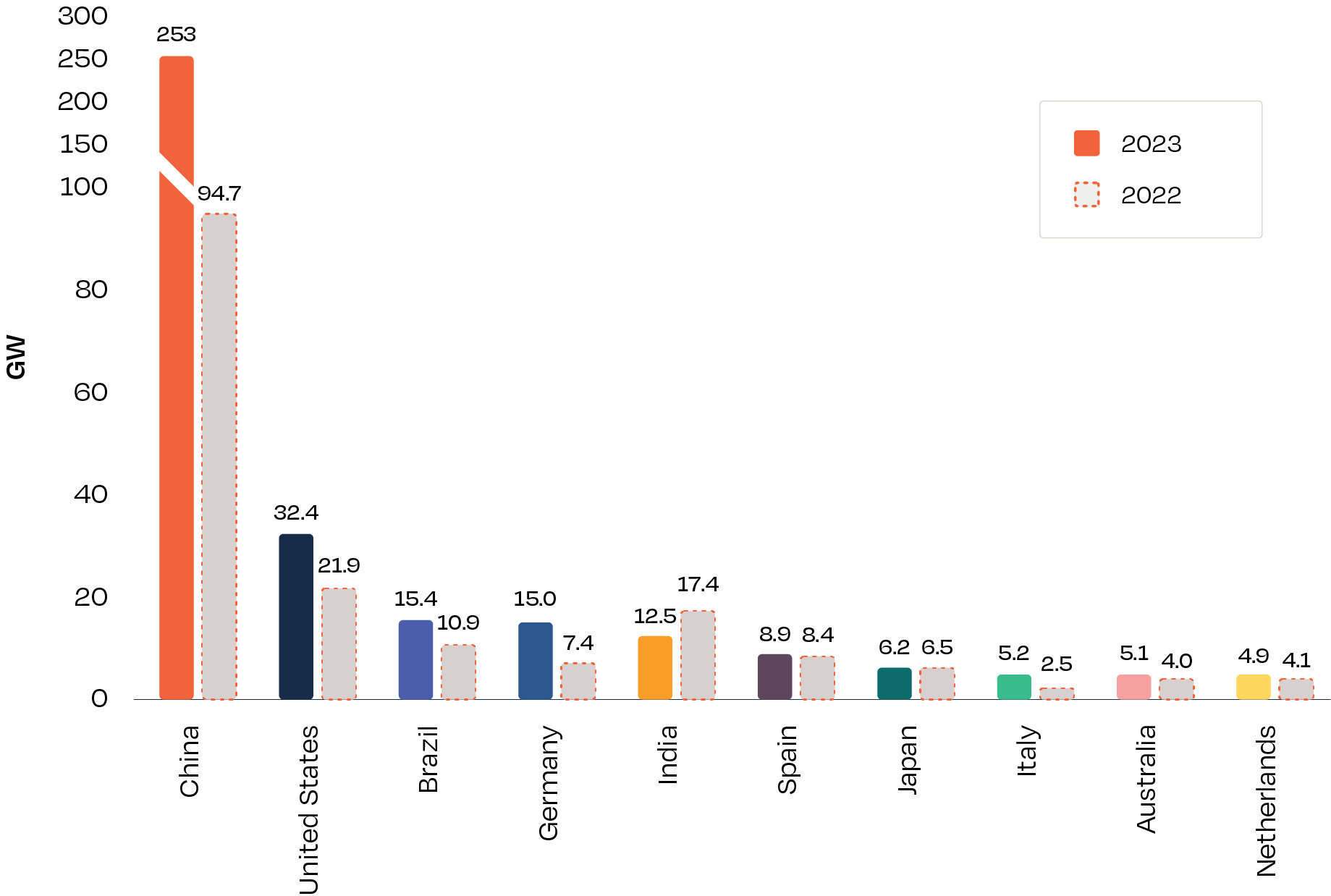

2023年の成長規模は前例のないものでしたが、この世界市場拡大の大半は中国が牽引したものであることを強調する必要があります。長年にわたり世界最大の太陽光発電製品供給国・市場である中国は、2023年に253GWという驚異的な太陽光発電容量を新たに追加し、前年比167%の成長率を記録してこれまでの記録を塗り替えました。一方、世界のその他の地域が新たに設置した太陽光発電量は「わずか」194GWで、2022年の144GWからは35%の増加となりました(図3)。 言い換えれば、中国の強力な太陽光発電投資の展開がなければ、太陽光発電セクターの成長はもっと緩やかなものになっていたでしょう。

図3:太陽光発電の10台市場 2022-2023年度

太陽光発電市場上位10カ国のうち8カ国が2023年に成長を遂げ、インドと日本市場だけが減少しました。米国は2022年の市場急減から立ち直り、2023年には32.4GWの太陽光発電設備が系統に連系され年間48%の成長率を記録しました。ドイツは2023年に15GWを設置し、欧州諸国の新記録を達成しました。これまでの記録は、欧州の太陽光発電ブームが始まった2011年にイタリアが記録した9.3GWであった。上位10カ国を合計すると、2023年の世界の太陽光発電市場の80%を占めることになります。

今後数年間は、さらなるコスト改善、製品の入手容易性、そしてこの技術が提供する数多くのメリットにより、太陽光発電の需要が大幅に伸びると予想されます。気候変動による緊急事態は今後も各国政府の注目を集め続け、エネルギー安全保障は急速に細分化する世界秩序の中で太陽光発電への投資を促す説得力のある論拠であり続ける事になると思われます。

2024年については、中位ケースでは世界全体の成長率が22%増の544GWとなり、市場規模は2023年よりも約100GW拡大すると予測しています(図4参照)。ここ数年見てきたように、現在の世界市場予測は、世界のPV市場において中国が傑出した地位を占めているため、中国の太陽光発電導入量を正しく把握できるかどうかに大きく左右されます。アナリストが過去に中国の市場拡大を著しく過小評価していたこと、また、さらなる成長が見込まれる理由がいくつかあることから、2024年度は前年比18%増の299GWの導入を見込んでおります。政策と経済発展による変化をモデル化し、より楽観的な高位ケースでは年間45%増の647GW、一方、低位ケースではわずか3%増の461GWを2024年の世界市場規模として見込んでおります。

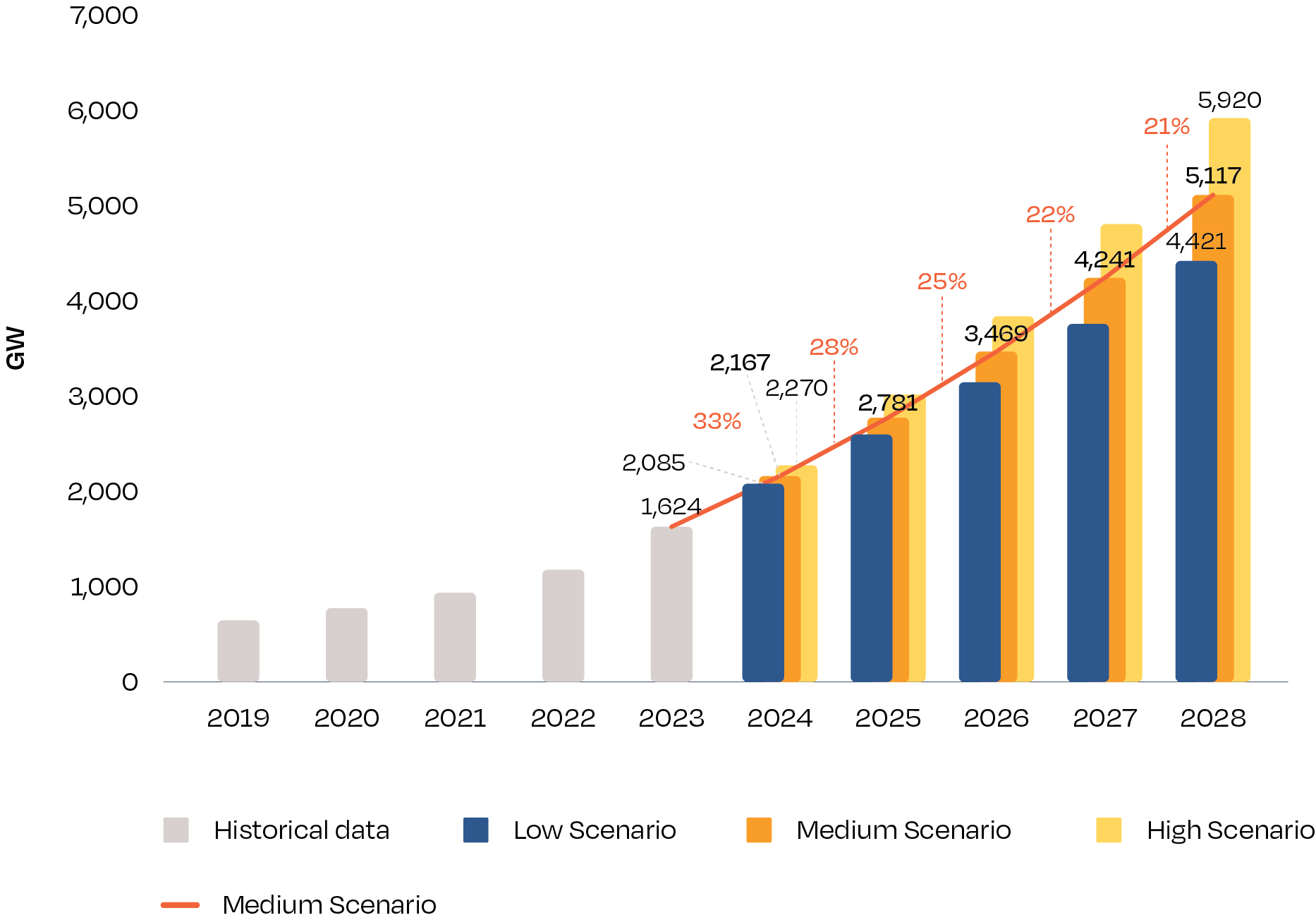

図4:世界の太陽光発電年間導入量 2024-2028年

2023年に1.6TWレベルを突破した世界の太陽光発電は、2024年には2TWを超える勢いとなっています(図5参照)。中位ケースでは、2024年に2.2TW、2025年に2.8TW、2026年に3.5TW、2027年に4.2TW、2028年に5.1TWと予測していますが、これは昨年の中位ケースを大幅に上回る予測になります。

図5:世界の太陽光発電累積導入量 2024-2028

従来の5年先を見据えた予測の先として、世界的なネット・ゼロへの道筋における重要な節目を2030年と想定した場合、中位ケースで2024-2028年を単純に当てはめてみると、世界全体で7.4TWの太陽光発電稼働容量となり、この容量は主要な太陽光発電アナリストによる最新の2030年予測のいずれをも上回っています。

2023年の太陽光発電の力強い拡大により、大規模太陽光発電の市場数が過去最多を更新しました。GW規模の太陽光発電市場(少なくとも1GWを設置する国)の数は、2022年の28カ国から2023年には31カ国に増加し、そのうち14カ国は欧州連合に位置しています。2024年には37カ国、2025年には50カ国の規模になると予想しています。

中国の太陽光発電における支配的な役割が未知の高みへとさらに高まる中、我々は今年のフォーカス・テーマとして中国を選びました。この章は、グローバル・ソーラー・カウンシル(GSC)の寄稿によるものであり、世界の太陽光発電分野の主要課題に対処する政策提言も新たに加えました。

**********

このエグゼクティブ・サマリーレポートの紹介は以上となります。より詳細なデータや分析については、レポート本編をご覧ください。

関連リンク (英語になります): https://www.solarpowereurope.org/insights/outlooks/global-market-outlook-for-solar-power-2024-2028

太陽光に関するご相談、資料請求、

お見積依頼はこちらまで