太陽光発電コラムPV column

ソーラー

2023/09/21

“太陽光発電の世界市場見通し 2023-2027年” SolarPower Europe発表

2023年6月、世界の太陽光市場と今後5年間の市場動向についてSolarPower Europeが今年度版の” 太陽光発電の世界市場展望 2023-2027“ (原題: Global Market Outlook for Solar Power 2023-2027)を発表しました。

出典元: https://www.solarpowereurope.org/insights/outlooks/global-market-outlook-for-solar-power-2023-2027#download

本コラムではこのレポートの序文とエグゼクティブサマリーについてご紹介致します。なおレポート概要の補足として、レポート本文にあるグラフ類も添付しております。

***********

序文

『太陽光発電の世界市場展望 2023-2027』へようこそ。

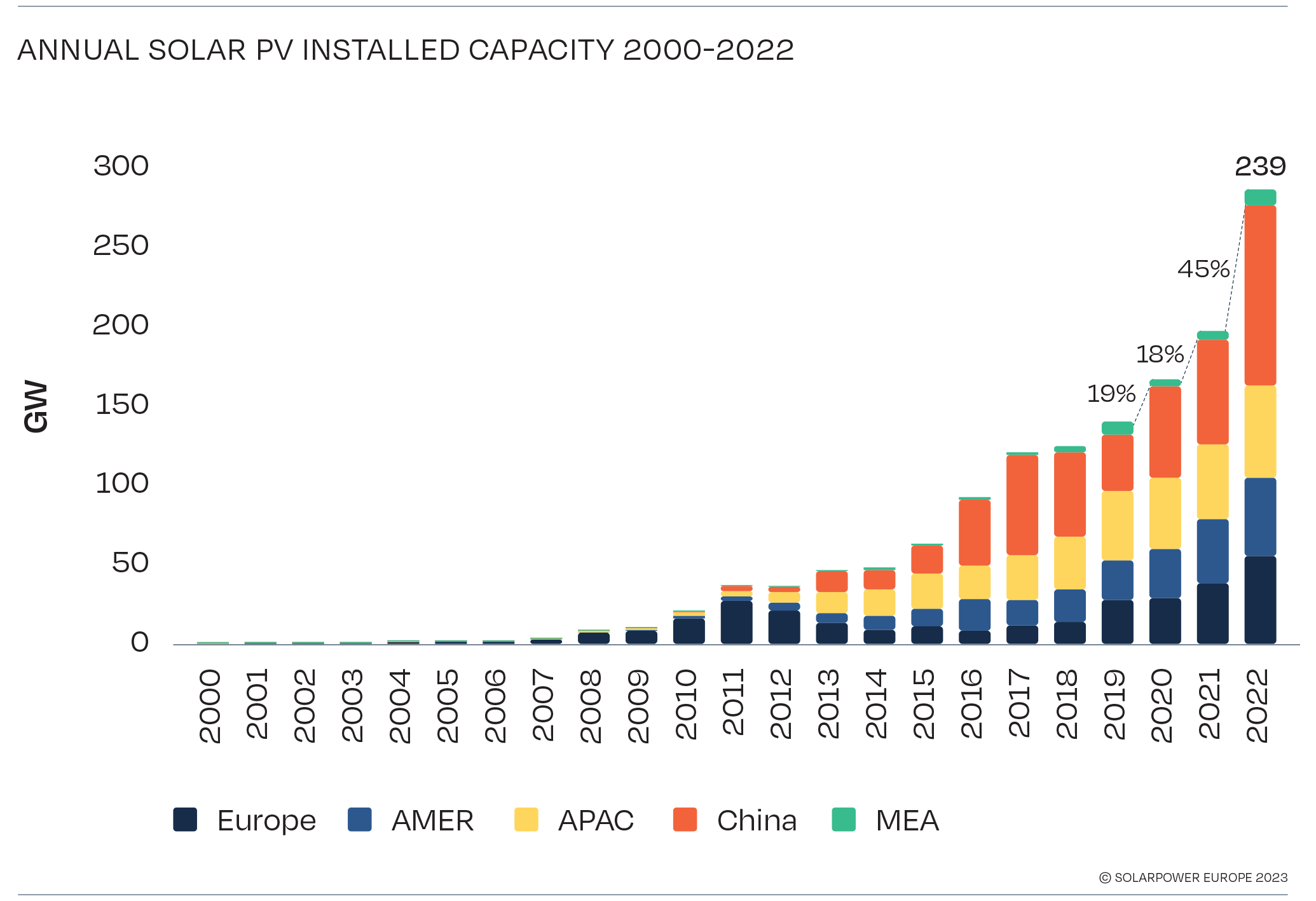

太陽光発電は快進撃を続けています。2022年、世界は新たに239GWの太陽光発電を導入し、ついに「テラワット: TW」スケールを超えました。この太陽光発電容量は前年比45%増になります。2023年の最初の数カ月における市場の前向きな動きは、今年も太陽光ブームの年となることを約束し、年末までにグリッドに新たに追加される太陽光発電容量は341GWとなり、これは43%の成長に達すると予想しております。

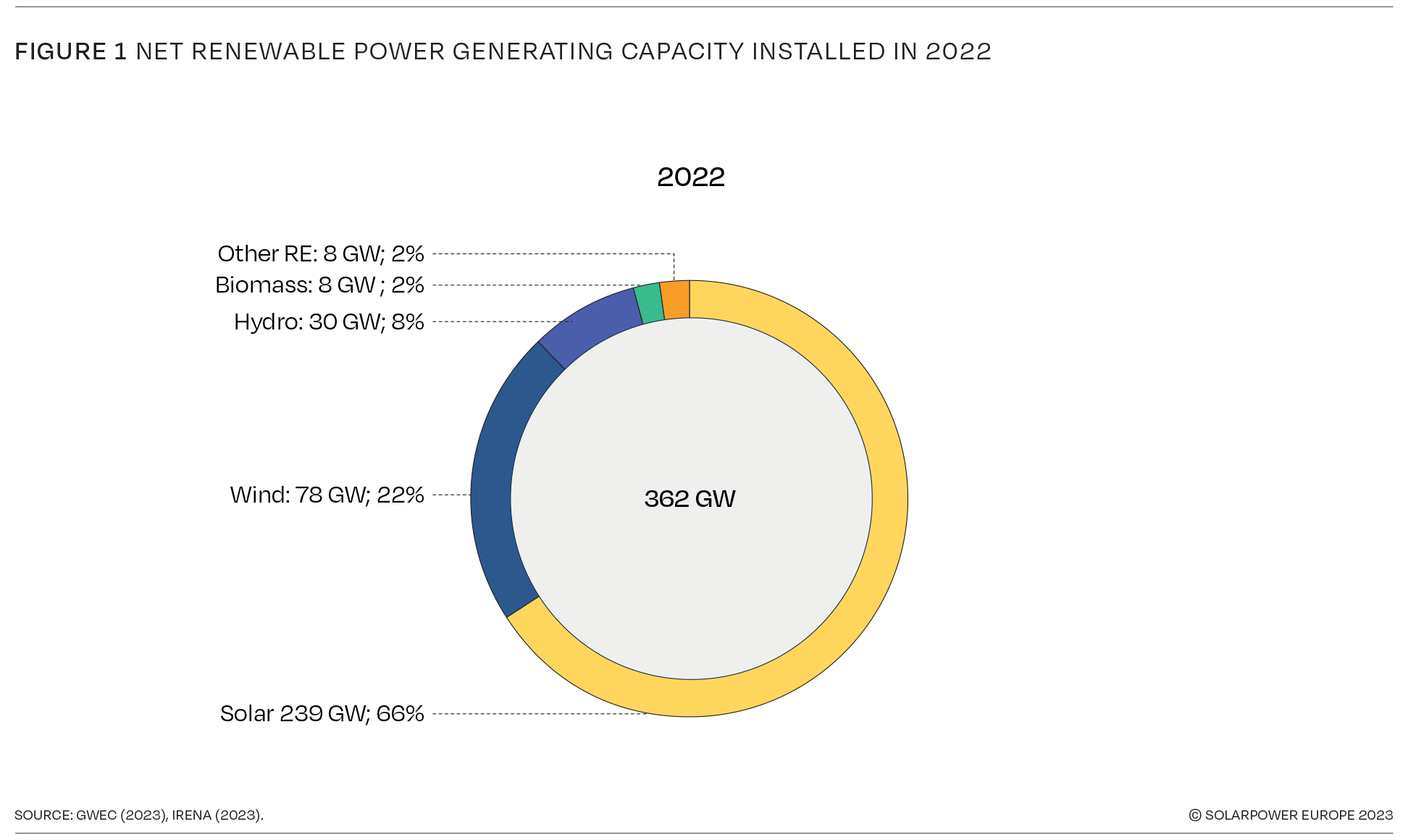

グラフ1. 2022年の再生可能エネルギー発電設備容量

この太陽光ラッシュは、前年のパンデミックに端を発した操業停止、サプライチェーンの混乱、バリューチェーンに起因する製品価格の高騰に特徴づけられた、より緩やかな進展の後にもたらされたものです。しかしより困難な時期であっても、太陽光産業は非常に強い回復力を示し、世界の新規設置の太陽光発電容量は2020年に19%、2021年に18%増加しました。

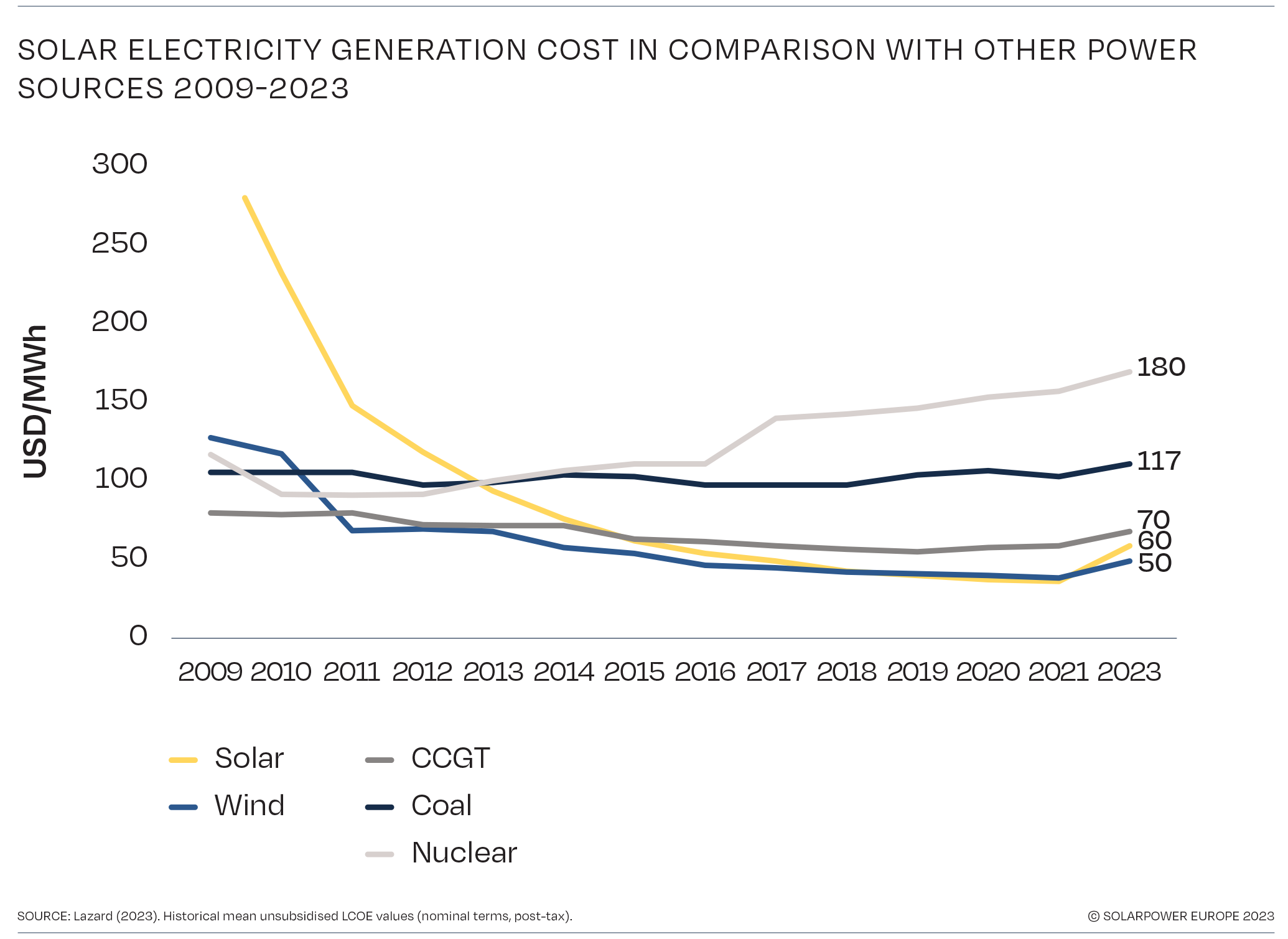

この素晴らしいパフォーマンスの理由は明白です。それは太陽光発電の比類なき多様性、つまり競争力のある低コストで、個々のエネルギー自給自足と比較的迅速な実用規模のプロジェクトに電力を供給できることに起因します。サプライチェーンの問題やインフレのために、太陽光発電の平準化電気料金(LCOE)は初めて上方へスライドしたにもかかわらず、太陽光発電による発電コストは、新しいタイプの化石燃料や原子力発電による発電コストよりも大幅に安いままです。

グラフ2. 太陽光発電コストと他の電源との比較 (2009-2023)

2022年太陽光発電にとって何が変わったのか、そしてなぜこの年を変曲点だと考えるのか、この技術の新たに認識されたイメージは多くの政策立案者の間で益々広まっています。太陽光発電は現在、中期的に地域のエネルギー安全保障を達成するための重要なツールとして広く受け入れられています。最近の化石燃料に端を発したエネルギー危機の際、国際エネルギー機関(IEA)は2つの報告書を用いて、EUのロシア産ガスへの依存度を下げるために太陽光発電が果たす重要な役割を強調しました。

2022年5月のEUソーラー戦略では、ソーラーをロシアガスからの脱却を目指すEU大陸の「王道」とさえ呼んでいます。このような地政学的考察は、他のエネルギー輸入国にも当てはまります。つまり、持続可能性、手頃な価格、安定供給という、いわゆるエネルギーのトリレンマ(三重苦)が、太陽光発電によって解消されています。

毎年発行されるこの「Global Market Outlook for Solar Power」は、世界の主要な地域および地域の太陽光発電業界団体の支援と深い知識によって実現するプロジェクトです。これらの団体は、世界中で太陽光発電が発展するために不可欠な政策枠組みの改善に尽力しています。本レポートでは、これらの組織から、2022年に少なくとも1GWの太陽光発電を追加した26カ国に関する詳細な特集を掲載しています。2021年には17あったGW規模の太陽光発電市場が、2022年には9つ増えました。2025年には、世界の本格的な太陽光発電市場の数は2倍以上の50を超える事が予想されています。

本号では、東南アジアと新興市場におけるPPAに焦点を当て、地域と話題の両方に焦点を当てています。この特集は、世界の太陽光発電地図にはあまり掲載されていない国々の進歩や課題に焦点を当てることを目的としています。これらの特集は、SolarPower Europeと、そのメンバーであるアジア太陽光発電産業協会(APVIA)を通じたグローバル・ソーラー・カウンシル(GSC)、そしてGET.investの協力により作成されています。

世界的なサプライチェーンの問題はほぼ克服され、巨大なPV生産能力が構築されつつあるため、ここ数カ月でバリューチェーン全体の価格が大幅に下落し、間もなくコロナパンデミック前のレベルを下回ると予想されています。それが太陽光の需要を次のレベルへと押し上げると考えられます。一般的に、太陽光発電は今後も急成長を続けると、私たちはこれまで以上に確信しています。そのスピードは、よりシンプルな許認可や送電網の強化、太陽光と蓄電のハイブリッドソリューションのサポートなど、成長を可能にするために必要な規制当局の環境次第です。私達の2023年ハイ・シナリオでは、今年中に402GW、2027年には800GWの新規太陽光発電を見込んでいます。2022年に1TWを超える太陽光発電容量を達成したことで、2030年には年間TW規模の市場になる可能性も出てきています。

**********

本レポートのエグゼクティブサマリーは以下の通りです。

エグゼクティブサマリー

2022年は、エネルギー価格の高騰、サプライチェーンの安定化、パンデミック後の復興計画に後押しされ、太陽光発電の導入が新たな成長局面に入った年として記憶されそうです。2022年、世界は新たに239GWの太陽光発電容量を送電網に接続し、またもや史上最高記録を更新し、2016年以来最高となる年間45%という驚異的な成長率を記録しました。その結果、世界の太陽光発電設備容量は2022年初頭にテラワットの累計導入量を超え、年末までにほぼ1.2TWに達し、2021年の水準からは25%増加しました。

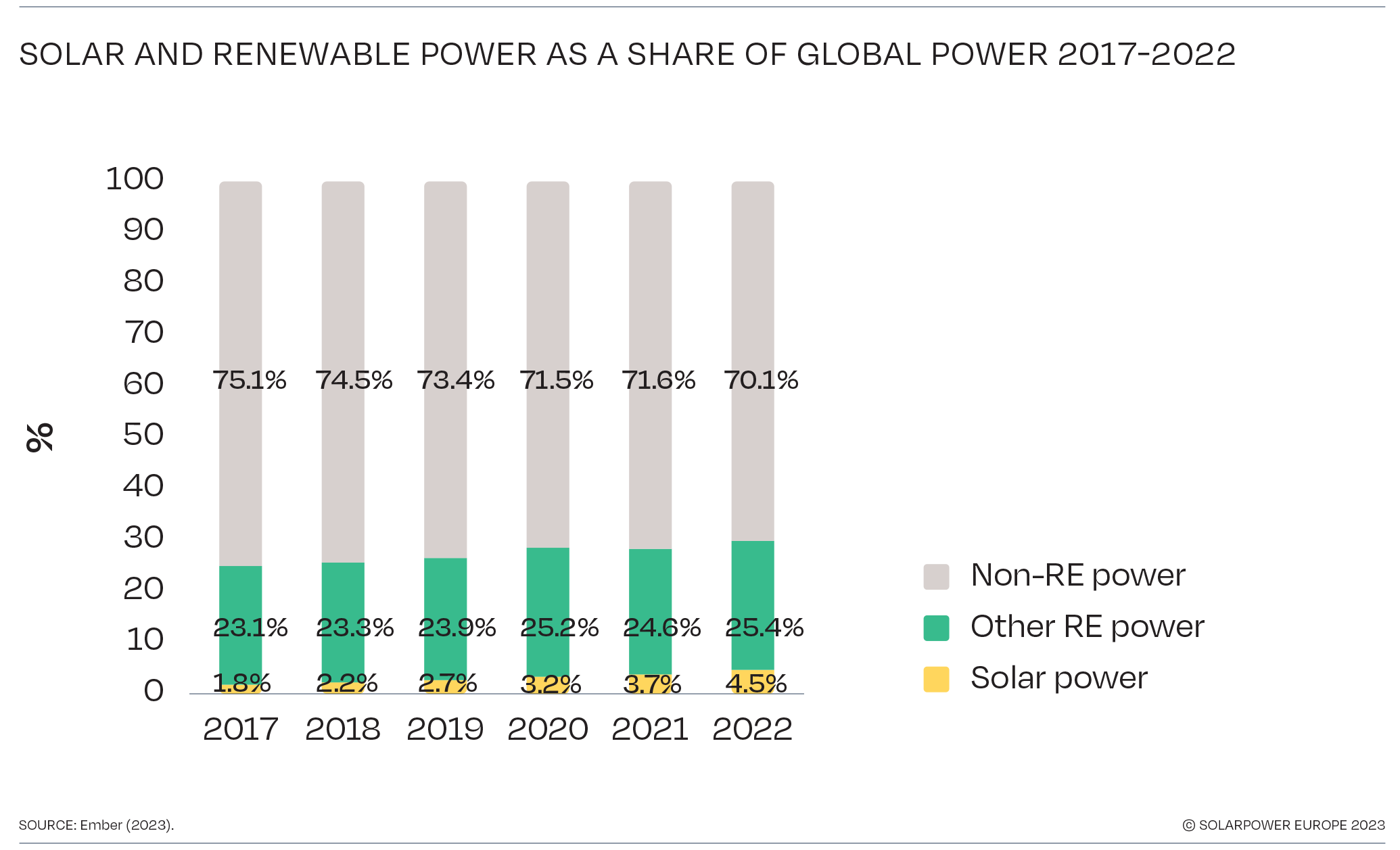

太陽光発電の拡大は、他の発電技術では太刀打ちできません。太陽光発電は、昨年新たに設置された再生可能エネルギー発電設備全体の3分の2を占め、発電量の伸び率は他の発電技術の中で最も高い(24%)結果となりました。しかしその一方で、太陽光発電は世界の電力需要の4.5%を満たすに過ぎず、70%以上が再生不可能なエネルギー源によって賄われています。

グラフ3. 世界の電力に占める太陽光発電と再生可能エネルギーの割合 2017-2022

2022年には、ウクライナ戦争に端を発したサプライチェーンの大幅な混乱、長引くCOVID-19の影響、インフレ圧力により、太陽光発電の平準化電気料金(LCOE)が10年以上ぶりに上昇しました。太陽光発電は、新しい化石燃料や原子力発電よりもかなり安価であり、製品価格はすでにここ数カ月で下がり始めており、まもなく危機以前の水準に戻ることがほぼ予想されています。

2022年の記録的な導入量は、誰もが認める世界をリードする太陽光発電市場の中国における目覚ましい業績が牽引したもので、1年間でほぼ100GWが追加され、年間成長率は72%という大幅な伸びを示しました。米国は2022年に激動の年を経験しましたが、年率6%減の2,190万kWにもかかわらず、第2位の市場の座を維持しました。一方、インドの回復は2022年も続き、新規設備容量は1,740万kWで23%の伸びを示しました。2022年の上位5カ国のうち、ブラジルは10.9GWで設置率を倍増させ、スペインは8.4GWで欧州最大の市場となりました。地域別では、中国が優勢でアジア太平洋地域のシェアが60%に増加した一方、ヨーロッパは19%で横ばい、アメリカ大陸は17%に減少しました。国民1人当たりの太陽光発電設備容量では、オーストラリアがほぼ1.2kW/人で首位を維持し、オランダもkW/人のレベルを超えました(世界平均は推定144W/人)。

グラフ4. 太陽光発電の年間導入量 2000-2022

太陽光アナリストは皆、2022年の例外的な成長に続き、2023年も力強い成長が続くことは間違いないと確信しています。私達の中位シナリオでは、2023年には全世界で341GWの太陽光発電容量が新たに設置されると予想しており、これは43%の成長に相当し、2022年の驚異的な実績を基本的に繰り返すことになります。しかし、市場環境が改善すれば、2023年の時点で年間導入量が400GWを超える可能性があります。太陽光発電の導入はその後の4年間も続き、2024年には401GWが追加され、2027年には617GWの市場に達すると予想されます。これにより、総稼働容量は2025年初頭に2TWを超え、2027年末には3.5TWに達する事になります。

2022年の力強い拡大により、主に「先進国」の太陽光発電市場は記録的な数となりました。GW規模のソーラー市場(少なくとも1GWを設置する国)の数は、2021年の17カ国から2022年には26カ国に急増しました。2023年には32カ国、2024年には39カ国、2025年には少なくとも53カ国がGW規模の市場になると予測しています。

今年の地域別焦点は東南アジアです。グローバル・ソーラー・カウンシル(GSC)の協力のもと、大きなソーラーポテンシャルを秘めた同地域のPV展開を詳細に分析しました。同地域のPV市場は今年2022年比13%増の3.8GWに成長し、中位シナリオでは2027年までに13.3GWに拡大すると予測しています。もうひとつの特集は、新興国における企業向けPPAについてで、サハラ以南のアフリカと東南アジアで企業が直面する要因と課題を検証しています。企業向け太陽光発電PPAについては、いくつかの有望な取り組みがありますが、ほとんどの国では二国間太陽光発電購入契約の巨大な可能性を利用するための政策的枠組みを確立する必要があります。

***********

本レポートの紹介は以上となりますが、本文ではより詳細なデータ・分析がございますので、是非ご覧ください。

太陽光に関するご相談、資料請求、

お見積依頼はこちらまで